A renegociação da dívida da Oi com a Anatel para chegar à mais da metade (55%) do valor original, alongando o período de pagamento para 2033, recebeu críticas de analistas de investimento. A avaliação de quem acompanha o mercado é que o desconto foi condizente ou "abaixo do esperado".

Em relatório assinado pelos analistas Carlos Sequeira e Osni Carfi, o BTG Pactual diz que a redução de R$ 20,2 bilhões para R$ 9,1 bilhões (ou R$ 7,3 bilhões, já considerando os depósitos judiciais feitos pela operadora) "não pode ser considerado um negócio ruim", mas seria "pior do que nós estávamos esperando". Isso porque o banco estaria com expectativa de que a empresa pudesse atingir o teto máximo possível pela legislação: de até 70% de desconto, segundo o Art. 10-C da Lei nº 14.112/2020.

Também pesou que o acordo original da Oi com a Anatel em 2020 já era de 50% de desconto na dívida, com previsão de pagamento em 84 meses. Pela Lei 14.112, seria possível também alongar a dívida para até 120 meses. O acordo com a agência divulgado na terça-feira previu redução de 55% e prazo de 126 meses, com o último pagamento em abril de 2033.

Porém, o BTG ressalta que o maior impacto negativo foi o montante total, que adicionou R$ 6 bilhões à dívida original de 2020, que era de R$ 14,3 bilhões. Segundo os analistas, esse acréscimo ainda estava sendo discutido em nível administrativo na época das negociações originais, à época do aditivo ao plano de recuperação judicial da operadora. Os analistas do BTG dizem que "a maioria (incluindo a Oi e o mercado) acreditava que [os créditos adicionais] nunca seriam incluídos no total da dívida com a Anatel".

A percepção do BTG é que, do lado da Oi, o resultado permite que se mantenha o perfil de pagamento, já que a empresa honrará essa dívida com o regulador e melhorará a liquidez em curto prazo. A opinião dos analistas é de que a maior parte da amortização dos últimos cinco anos deveria ser paga, melhorando o fluxo de caixa para os próximos cinco anos. Para este ano e em 2023, a perspectiva do banco é de redução do prejuízo de R$ 6,631 bilhões para R$ 5,088 bilhões.

Mau humor

Fonte que acompanha o mercado declarou ao TELETIME que não via o cenário como algo tão negativo, uma vez que o desconto de 70% seria justamente uma negociação perfeita, mas não necessariamente realista, considerando que a Oi está passando por um processo de readequação de custos e receitas a uma realidade com menos serviços no portfólio e maior competição. Diz também que houve, sim, um benefício máximo possível com o alongamento do pagamento para 126 meses. Há ainda a expectativa de que um resultado positivo no processo de arbitragem com a Anatel possa permitir futuros descontos nessa dívida.

Mas contabiliza muito contra a Oi o "mau humor" do mercado. A percepção é de que isso já está acontecendo há algum tempo, antes mesmo de efeitos externos dos Estados Unidos no mercado global. Desta forma, é como se uma notícia negativa para a empresa teria impacto maior, enquanto uma positiva seria um impacto pequeno. A piora recente na Bolsa de NY piora as coisas para a empresa porque o valor dela ainda está sendo esperado para o futuro, em retorno de longo prazo.

Peso do fim da RJ

Conta ainda o fato de que a saída da recuperação judicial vai trazer custos pesados para a Oi. Após anuência da Anatel, a empresa está finalizando a conclusão da venda do controle da V.tal para os fundos gerenciados pelo BTG Pactual, o que deve ocorrer nos próximos dias. Essa seria a última etapa para que a operadora pudesse encerrar a RJ, o que deveria também acontecer ainda neste mês, a depender da aprovação do juiz da 7ª Vara Empresarial do Rio de Janeiro, Fernando Viana.

Mas, uma vez encerrada a RJ, a companhia perde a proteção associada, e aí os custos vão subir. A percepção, segundo fonte consultada por este noticiário, é de que o encerramento do processo seria bom para a imagem da Oi, mas terá esse consequência negativa que gerará saída de caixa. A questão é que é algo inevitável. Uma permanência na recuperação judicial não seria bem encarada pelo mercado, e uma falência total seria, obviamente, o pior dos casos.

Ações

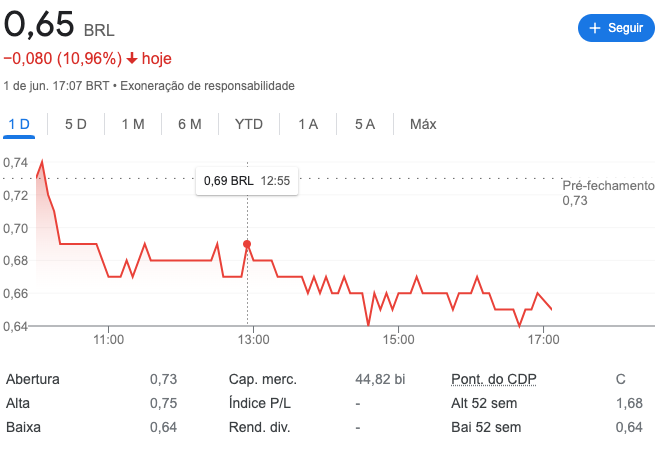

As ações ordinárias (OIBR3) fecharam as negociações desta quarta-feira, 1º, em queda de 10,96% – R$ 0,65, contra R$ 0,73 na abertura. Lembrando que a Oi ainda obteve da B3 na terça-feira um alongamento também do período de apuração da negociação das ações abaixo do limite de R$ 1,00.

Empresa Operando na B3 com papel abaixo de 1,00 a mais de trinta pregões e agora ganhou mais um beneficio de seguir operando com o aval da B3 prejudicando ainda mais o investidor

Custos pesados para a Oi após a saída da recuperação judicial? Que lixo de matéria, se fosse um site com credibilidade, jamais postaria uma coisa dessas. Matéria tendenciosa, apenas com intuito de fazer barulho, ridículo.