Barcelona, fevereiro de 2023. O co-presidente Greg Peters faz uma palestra para uma plateia um tanto desconfiada. "A Netflix é uma empresa construída a partir da parceria entre criadores, provedores de serviço de internet, fabricantes de eletroeletrônicos entre outros, muitos dos quais representados aqui nesta sala. Sem essas parcerias, não teríamos entretenimento a oferecer para nossos membros e não existiríamos como negócio. É nesse espírito de parceria que estou aqui hoje", iniciou.

O tom diplomático parece aquele adotado por nações em conflito que se visitam. O palco era a edição anual da Mobile World Congress, principal evento de mobilidade no mundo. Se a fala do executivo foi pontuada por expressões de união tais como "relação simbiótica" e "oportunidade para todos", a mensagem não dava margem para muita dúvida: algo como "essa conta não me cabe pagar".

Afinal, de que conta ele falava? Por que os presentes não ficaram felizes com a fala de Peters? O que está por trás dessa briga? Quais são os lados dessa divergência?

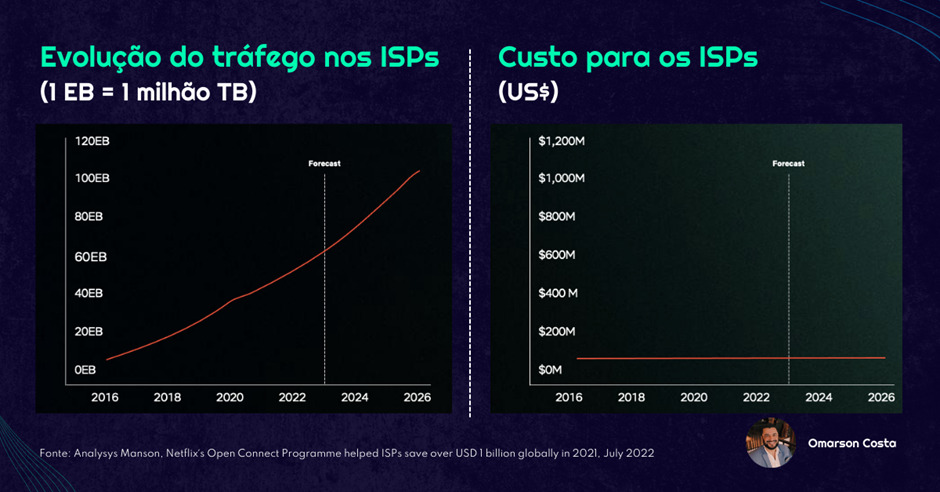

Peters lembrou a todos que a última década, em que se firmou a indústria do streaming e mais tarde batizada como Peak TV, mostrou e executivos de telecom reafirmaram que o uso crescente do ecossistema de internet representa uma grande oportunidade. Os consumidores estão sempre ávidos por novos filmes, séries e games e, pelo menos até pouco tempo atrás, pareciam mais que dispostos a pagar por isso. Agora veja esse gráfico:

A imagem mostra que, de fato, o consumidor adora filmes, vídeos em geral e games. Somando só Netflix e YouTube temos um quarto do tráfego da internet. É bastante coisa. Outro levantamento recente, da Sandvine, uma das maiores autoridades em tendências de internet no mundo, aponta que o tráfego subiu 23% em 2022 e o de vídeo 24%. O tipo de conteúdo responde por 65% do que trafega na rede mundial, embora outras estatísticas falem em até 80% de predominância.

Segundo o discurso de Peters, apesar desse crescimento, os provedores conseguiram absorver o uso crescente da internet de forma eficiente enquanto os custos permaneceram estáveis. Essas premissas não são "ponto pacífico".

Provedores de internet, sobretudo operadores de redes celulares no mundo todo, e especialmente na Europa, estão bem pouco felizes por terem de arcar com a maior parte dos custos de infraestrutura da tão celebrada transformação digital. Fornecer a tecnologia necessária demandada pelos "godzillas" dos dados (como Netflix e Apple) custa caro. Relatórios recentes da Frontier Economics e da Axon estimam entre 36 e 40 bilhões de euros o custo para distribuir o tráfego proveniente dos serviços OTTs nas redes de telecom da União Europeia.

A Telefonica, que opera na Europa e na América do Sul, protestou: "Por que os maiores geradores de tráfego não podem contribuir com os custos desse tráfego para o consumidor final"?

Essa revolta de agora parece novidade, mas se trata na verdade de uma briga aparentemente mal resolvida. Desde que a AT&T, Verizon e Comcast ameaçaram bloquear a Netflix durante o governo Obama (2009-2017). O próprio conceito legal de neutralidade de rede foi criado para impedir que as operadoras diferenciassem o tráfego de determinados geradores. O Marco Civil da Internet no Brasil também adotou essa diretriz.

A reivindicação das teles a princípio não parece disparatada. Se você ocupa um espaço demasiado numa estrutura, faria sentido você pagar por ela. É a lógica de cobrar mais do passageiro que quer viajar de avião e levar consigo metade do guarda-roupa. Mas: quem usa o metrô todo dia paga mais pela passagem? Se a GM vende mais carros que a Ford, os carros da GM devem ter IPVA mais caro para custear a manutenção das ruas? Não podemos esquecer também que o usuário final já paga pela banda consumida, então sem ser remunerado o provedor não fica.

O P DA QUESTÃO

A questão principal da discussão é performance. A coisa que mais irrita o consumidor pagante de internet é tentar ver um vídeo que fica congelando toda hora e com o áudio dessincronizado da imagem. O vilão vai atacar o mocinho e de repente tudo congela… Na hora do beijo, surge o círculo vermelho com a borda girando em torno de si mesmo. Segundo pesquisa da Anatel sobre satisfação com serviços de comunicações, a banda larga fixa é a campeã de insatisfação.

A Netflix sabe dos riscos de uma conexão lenta para a sua taxa de churn (cancelamento). Tão logo a Netflix percebeu que a infraestrutura instalada de rede não daria conta de garantir uma performance aceitável para seus conteúdos a empresa criou um programa chamado Open Connect no qual Peters informou já ter gasto US$ 1 bilhão. Ele basicamente é um acordo feito pela empresa para instalar servidores robustos dentro de ISPs que detectam grande fluxo de tráfego para a Netflix. Ela instala no CPD do provedor o equipamento, fazendo com que o tráfego seja mais local.

Num sistema de streaming normal, o tráfego sairia da operadora para buscar o conteúdo num centro de dados do serviço, aqui ou no exterior, ou em pontos de conexão no Brasil para depois chegar ao usuário final. Com o Open Connect, o usuário faz um download do conteúdo que está consumindo diretamente do seu próprio provedor.

Essa diferença, além da sofisticação dos decodificadores, representa um ganho de performance imenso para o consumidor e um alívio no custo da operadora pela ausência de interconexão. É mais ou menos a diferença entre você ligar de um celular Claro para outro Vivo ou TIM e ligar para o celular da mesma operadora do seu. Então, a posição das operadoras precisa ser encarada com algum ceticismo. Refazendo a lógica da pergunta da Telefonica. Por que os provedores de internet precisam receber duas vezes pelo mesmo serviço, no caso do consumidor final e do serviço de streaming?

O gráfico abaixo parece demolidor para o argumento dos ISPs.

PROFIT IS THE NEW BLACK

Na "conferência" de Barcelona, Peters reconheceu que toda demanda em crescimento exige investimentos. Só que no entender dele, a parte da Netflix para fazer a roda virtuosa girar nesse deal é gastar com a produção de mais conteúdo. Nos últimos cinco anos foram US$ 60 bilhões, o equivalente a metade do faturamento da empresa. Conteúdo melhor, significa maior audiência e mais gente disposta a pagar por conexão mais rápida para consumir o conteúdo.

Mais que isso, a empresa percebeu que precisa de conteúdo local e está investindo cerca de US$ 100 milhões na formação de uma nova geração de talentos de todo o mundo, envolvendo-se em uma centena de projetos em 35 países.

Em artigo recente, eu mostrei o quanto a corrida pela produção de conteúdos cada vez mais sofisticados e, por que não dizer, extravagantes levou os investidores a reverem a posição do setor. Em vez de dar carta branca para gastar US$ 60 milhões por um episódio de uma prequel de "O Senhor dos Anéis", a regra passou a ser mostrar o racional econômico do modelo de negócio. E aí chegou a vez de os serviços de streaming saírem do noticiário sempre positivo e amargar algumas manchetes ruins.

De repente todo mundo percebeu que, apesar de tanto hype, apenas a Netflix é um negócio que já cruzou a linha do rentável e o grande player a ser batido. Colocado em uma análise SWOT, a gente vê que o modelo da Netflix é bem sucedido. Mas há um ponto curioso. Veja esses tweets da empresa.

"Amor é um vício. Amor é compartilhar a senha". O que em 2017 era uma definição de amor para a companhia em 2023 entrou para a coluna T da análise SWOT, de ameaças ao modelo da Netflix. Desde 2022, quando lançou sua assinatura mais em conta para estancar a primeira queda no número de assinantes em um determinado trimestre, a Netflix quebrou dois de seus paradigmas de uma vez só: essa assinatura mais barata inclui anúncios, algo que Reed Hastings dizia ser um pecado mortal alguns anos atrás. Além disso, avisou que iria fiscalizar e coibir… o compartilhamento de senhas. O amor foi pras cucuias…

No entanto, a Netflix não pode se dar ao luxo de usar com os compartilhadores de senha a estratégia repressora da RIAA de gastar bilhões para combater a pirataria na indústria da música sem sucesso. Isso porque, segundo o Relatório Anual do Streaming em 2023, a prática do mooching (pegar uma senha emprestada sem assinar o serviço) custa por ano aos serviços OTT cerca de US$ 2,4 bi. Um em cada cinco usuários nos EUA praticam o mooching.

Ao mesmo tempo, mais que um a cada quatro assinantes no principal mercado do mundo avisaram que pretendiam cancelar ao menos uma assinatura de streaming esse ano, a maioria porque avaliara oferta de conteúdo pouco relevante. Uma das conclusões do relatório é que depois de um ano de pensar em pisar no freio de gastos na produção de conteúdo em busca da rentabilidade, 2023 é o ano da taxa de churn, no caso mantê-la sob controle.

Os consumidores querem conteúdo, preço baixo e conveniência, ou seja, querem pagar pouco, ter muito conteúdo de qualidade à disposição e da forma mais amigável, com menos serviços para administrar. Essa é uma equação em que a Netflix sempre esteve bem-posicionada. É por isso que o mercado está cada dia mais convencido de que a Guerra do Streaming acabou e a vencedora é a empresa de Greg Peters. Gostem as operadoras ou não.

E O LIVE STREAM?

Só que esse episódio ainda tem um plot twist. Tudo o que falamos até aqui e boa parte do argumento de Peters parece irrepreensível desde que estejamos falando de conteúdo de catálogo, que o usuário escolhe o momento de assistir. Só que no último ano passou a crescer a presença de conteúdos esportivos nos serviços OTTs.

O canal do Cazé no YouTube chamou atenção com a transmissão da Copa do Qatar. Em 2023, o Campeonato Paulista, o Carioca e a Libertadores podem ser assistidos pelo Streaming. Ao vivo. Nos EUA, NBA e as quintas da NFL também. Até a Globo está testando um Canal FAST.

Ora, a lógica da transmissão ao vivo é outra. No conteúdo on-demand tradicional, Netflix, Prime ou qualquer outro OTT pode fazer o upload do catálogo num ponto de conexão e o usuário não precisa sair da rede. Eventos ao vivo tornam soluções como o Open Connect pouco eficazes, sem contar a pressão extra que faz sobre a capacidade dos provedores de internet o fato de as requisições serem simultâneas.

Se os esportes e outros eventos ao vivo migram para a internet, as operadoras precisam sim aumentar sua capacidade de trafegar dados. Quanto custa isso? As operadoras alegam já terem investido centenas de bilhões na rede 5G que ainda tem baixa penetração no mundo. No Congresso de Barcelona que mencionei no início do artigo, a conta era: só um a cada 7 celulares no mundo usam 5G. Enquanto isso, a indústria fala já de 6G, projetando seu lançamento comercial até 2030.

Os protocolos ainda não estão resolvidos e a corrida pelo 6G mobiliza governos. EUA e Japão fizeram um acordo para investir US$ 4,5 bi. O Softbank promete colocar nas redes 5G e 6G na próxima década algo em torno de US$ 20 bi. A Alemanha também projeta alocar para pesquisas do 6G aproximadamente US$ 825 milhões.

Se a tendência se confirmar e os live streams se popularizarem na programação dos serviços que conhecemos hoje, as operadoras precisarão de fato apressar a corrida pela popularização do 5G e acelerar a próxima geração. Em termos de custos, o céu é o limite. E essa conta, quem paga?

*Sobre o autor – Omarson Costa é executivo C-level e atuou na América Latina desde startups até empresas da Fortune 500 nas áreas de telecomunicações, internet, mídia, entretenimento, varejo e finanças. Ajudou a estruturar a operação da ROKU (Diretor Geral) no Brasil e atuou como Diretor de Desenvolvimento de Negócios da Netflix. Trabalhou em grandes organizações como Mastercard, Microsoft, Telefónica, Nokia e HP. Atualmente é Diretor de Negócios na Accenture e conselheiro de administração para empresas dos setores de telecomunicações, serviços, publicidade e educação, além de colunista para IstoÉ Dinheiro, Teletime e SBT Interior. As opiniões manifestadas nesse artigo não necessariamente refletem o ponto de vista de TELETIME.

Cada macaco no seu galho!

Cada um no seu quadrado!