O mercado global de fornecedores de infraestrutura de telecom está atravessando um período de grandes mudanças e desafios, afirma a consultoria MTN Consulting. Para a empresa, movimentos de consolidação e parcerias em nuvem e Open RAN devem ser estratégias para superação de um chamado "inverno 5G".

Segundo relatório da consultoria, o ano de 2024 já não deve ter queda tão severa no mercado de infraestrutura de telecom quanto a vista em 2023 (quando a MTN apontou declínio de 9,2% na vertical, resultando em receitas de US$ 211,8 bilhões). A consultoria também projeta cenário de "ganhos substanciais" a partir de 2025.

Assim, algumas mudanças importantes no mercado são apontadas. Uma delas é a consolidação de fornecedores, exemplificada por operações como a compra da Infinera pela Nokia, da Juniper pela HPE e mesmo da VMware pela Broadcom.

"A queda nos gastos em telecomunicações desencadeia uma consolidação de fornecedores e revisão operacional", resume a MTN.

Além disso, a consultoria destacou que a ascensão dos provedores de nuvem, como AWS, Google Cloud e Microsoft Azure, pode transformar a infraestrutura de telecomunicações por meio da migração para a nuvem e integração de inteligência artificial e automação avançada.

"Os provedores de nuvem estão remodelando o panorama dos fornecedores ao oferecer soluções de telecomunicações baseadas em nuvem, embora com ganhos modestos de participação no mercado", aponta o relatório, ainda assim notando que tais players "representam tanto ameaças competitivas quanto oportunidades de parceria para fornecedores tradicionais".

Neste sentido, o impulso para a adoção do Open RAN também é destacado como possível tendência. A MTN Consulting destaca que fornecedores de telecomunicações estão adotando cada vez mais arquiteturas abertas, muitas vezes apoiados por investimentos governamentais e baseadas em arquitetura de nuvem. Vale lembrar que os fornecedores Chineses ainda se posicionam de maneira bastante reticente em relação ao Open RAN.

Dois grandes exemplos disso são parcerias como a bilionária entre AT&T e a Ericsson e a colaboração da Deutsche Telekom com a Nokia, que refletem essa tendência crescente – mesmo que os desafios de integração e aceitação do Open RAN entre operadoras brownfield persistam, diz o relatório.

Para 2024, o relatório prevê uma perspectiva mista para o mercado de fornecedores. Ou seja, com declínios projetados nos gastos de capital em telecomunicações e pressões econômicas contínuas, as receitas no primeiro semestre devem permanecer "moderadas".

Apesar disso, desenvolvimentos regionais na América do Norte e na Europa, impulsionados pela expansão da banda larga e mudanças regulatórias que favorecem fornecedores não chineses, oferecem potencial de crescimento – segundo a consultoria, justificando o cenário mais otimista a partir de 2025.

Motivos da queda

De acordo com a análise, a diminuição atualmente atravessada pelo segmento de redes tem a ver com a conclusão das implementações de infraestruturas de 5G em grandes mercados como o dos Estados Unidos, China e partes da Europa, após um intenso período de investimentos.

"À medida que as empresas de telecomunicações reduzem os gastos em meio a desacelerações econômicas e altas taxas de juros, as operadoras enfrentam restrições de capital, intensificando as pressões do mercado de fornecedores", diz o relatório.

Além das pressões econômicas, a MTN Consulting lembra que as tensões geopolíticas ainda estão adicionando complexidade ao cenário de fornecedores, ao interromper cadeias de suprimentos e acesso ao mercado, impactando principalmente fornecedores como Huawei e ZTE.

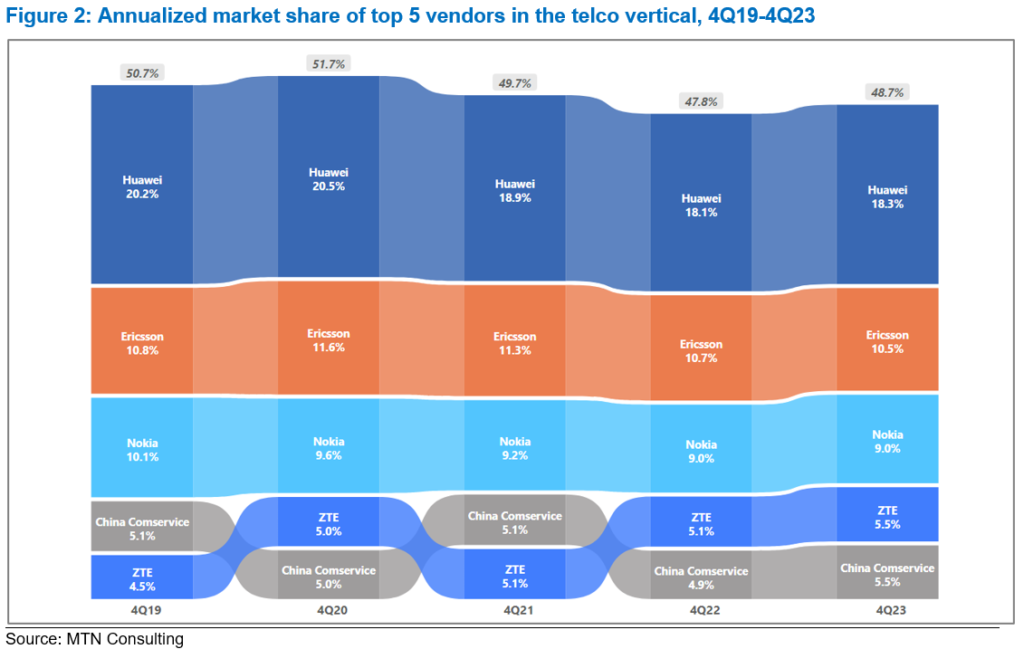

Ainda assim, a Huawei ainda liderar o grupo de apenas três fornecedores de infraestrutura de telecomunicações que juntos abocanham 38% da participação de mercado.

Essa presença é praticamente a mesma desde 2022. No último trimestre de 2023, Huawei registrou 18,3% de market share de infraestrutura de telecomunicações, seguida pela Ericsson com 10,5% e Nokia com 9%. ZTE e China Comservice completam o top 5, cada uma dessas duas com margens por volta de 5,5% na participação de mercado. (Colaborou Henrique Julião)