Há exatos 15 anos, o Grupo Globo vivia a sua maior crise em décadas de história. Em 28 de outubro de 2002, na segunda-feira seguinte ao segundo turno que elegeu Luiz Inácio Lula da Silva para o seu primeiro mandato como presidente da República, o maior grupo de mídia do Brasil anunciava formalmente o início do processo de reestruturação de sua dívida, na época na casa dos US$ 1,7 bilhão, o que equivalia a um ano de faturamento do grupo. Semanas depois veio a moratória das dívidas. Fora o significado político e econômico de a maior empresa de mídia brasileira entrar em "default", aquele foi um momento de inflexão completa na estratégia do grupo.

Foi um longo processo de renegociação com os credores que durou três anos e se mostrou determinante para a sorte do grupo nos anos seguintes. De certa forma, a inflexão de 2002 foi essencial para que a Globo seja, hoje, o único grande grupo de comunicação nacional a conseguir atravessar com saúde financeira os últimos três anos de recessão e as mudanças profundas que mercado de mídia atravessa. Depois de anos de voo sem turbulências, contudo, o cenário volta a se tornar desafiador para o grupo, e o que se começa a observar é uma nova mudança de estratégia, tendo desta vez a Internet como alvo principal.

A Globo, obviamente, não está imune à crise que as empresas de mídia atravessam no mundo todo, especialmente no Brasil. Crise que passa pelas mudanças no mercado de publicidade, hábitos de audiência e do avassalador crescimento da concorrência com a Internet. Mas ainda é, com folga, a empresa de mídia tradicional brasileira em melhor forma financeira para enfrentar esta nova realidade. Parte desta musculatura, como veremos, se deve ao que aconteceu nos anos seguintes àquele 28 de outubro.

A crise e a moratória

Durante os anos 1980 e 1990, a estratégia do grupo de mídia passava pela diversificação de negócios e expansão internacional. Nos anos 80, especificamente, o grupo investiu na fabricante de equipamentos NEC, na empresa de satélites Victori e na emissora italiana Tele Monte Carlo. Nos anos 90 e começo de 2000, foi pioneiro no lançamento de uma programadora de TV paga com quatro canais, sem ainda ter nenhum assinante (a Globosat), em 1992. Avançou no mercado português com a SIC. Adquiriu o controle de dezenas de operadoras de TV a cabo. A família Marinho apostou no mercado de TV via satélite e tornou-se controladora da Sky com parceiros internacionais de peso, como Rupert Murdoch (News Corp.), John Malone (TCI) e Emilio Azcárraga (Televisa). Construiu do zero o Projac, naquele momento uma das maiores estruturas de produção audiovisual do mundo. Entrou com apetite no leilão de privatização da Telebras em consórcios com empresas como AT&T, grupo Vicunha e Bradesco. Foi sócia da Microsoft nas operações de cabo da Globo Cabo, que chegou a figurar como uma das empresas mais valiosas em bolsa. Fechou uma parceria de centenas de milhões de dólares com a Telecom Italia no Globo.com numa época em que a banda larga mal existia.

Mas o saldo final de tantas apostas, em decorrência de toda a turbulência financeira do final dos anos 90 com as crises russa, desvalorização cambial em 1999, estouro da bolha das empresas de internet em 2001 e fracassos de alguns projetos principais, era uma dívida, em dólares, impagável, batendo na casa dos US$ 2 bilhões. Ao longo de 2002, a família Marinho vendeu ativos, se desfez de participações em afiliadas, vendeu imóveis da família e passou o controle da Sky para a News Corp. Chegou inclusive a preparar a abertura de capital do grupo em bolsa criando a Globo S/A, numa tentativa de financiar o rombo. Mas com a aceleração da desvalorização cambial e o dólar chegando a R$ 4, a situação era insustentável. O grupo esperou o final do segundo turno das eleições e numa segunda-feira anunciou o início da sua reestruturação.

O final da reestruturação só aconteceu em julho de 2005. Ao longo dos três anos, a Globo enfrentou ações na Justiça dos EUA contra fundos abutre que pediam a falência da empresa, vendeu mais ativos (inclusive o controle das operações de cabo da Globo Cabo, que também havia declarado moratória em dezembro de 2002, para a Telmex/Embratel, de Carlos Slim) e mudou completamente a estratégia, focando-se nos dois pilares que garantiriam o crescimento vigoroso do grupo nos anos seguintes: a Globosat e a TV Globo. A partir de 2005, os resultados da nova estratégia apareceram.

Os anos dourados do pós-crise

Dados compilados pelos economistas André Paiva Ramos e Roberto Shiroma neste estudo, com base nos balanços do grupo a partir de 2005, trazidos a valores atuais, permitem uma visualização clara de movimento de fortalecimento do grupo Globo sobretudo entre os anos de 2005 e 2014.

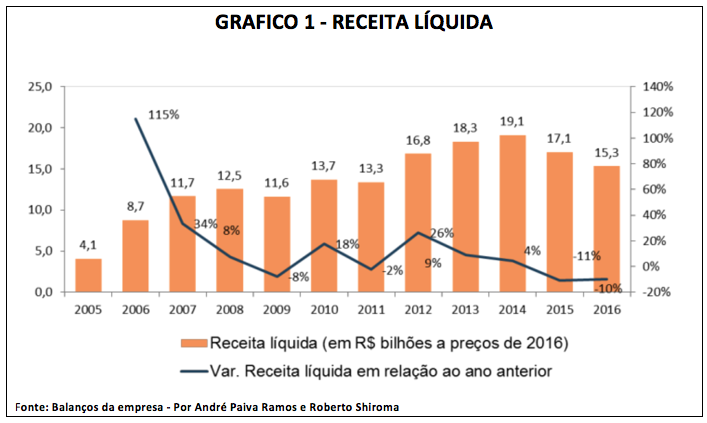

A receita líquida do grupo em 2005, em valores atuais, era de R$ 4,1 bilhões. Em 2006 praticamente dobrou, para R$ 8,7 bilhões e a partir daí veio em um movimento de constante crescimento (com uma leve estagnação entre 2009 e 2011) até chegar ao ponto mais alto em 2014, com R$ 19,1 bilhões de receita líquida. A partir dali houve um recuo, para 15,3 bilhões de receita líquida em 2016, um sinal de alerta para alguns dos problemas que o grupo terá que enfrentar (Gráfico 1 – Receita Líquida).

Vários fatores explicam este crescimento vigoroso no período 2005-2014: o crescimento da economia e do consumo; a expansão da TV por assinatura, que saiu de 4 milhões de assinantes em 2005 para cerca de 20 milhões em 2014; e a posição dominante da Globo no mercado publicitário. É possível supor ainda (mas não há dados no mercado que permitam essa análise com base em números reais, apenas em indícios), que à Globo foi possível surfar no período de maior crescimento da economia brasileira porque não tinha ainda uma concorrência agressiva das empresas de Internet como Google e Facebook. A briga com as empresas da Califórnia começou a se intensificar apenas a partir de 2013.

Se de um lado a Globo crescia a taxas chinesas, de outro mantinha o foco no conteúdo, mantendo-se extremamente conservadora em outros investimentos. A Globo não tinha mais a distribuição de TV por assinatura sob seu controle efetivo, não tinha investimentos no exterior e sua atuação estava focada exclusivamente na atividade de TV aberta e a TV por assinatura. Sua estratégia de Internet ficava restrita ao Globo.com.

A explosão do mercado de TV por assinatura a partir de 2005 fez com que o grupo Globo passasse a ter na Globosat um combustível importante de geração de margem. A partir da reestruturação financeira, os balanços do grupo deixaram de discriminar as receitas por unidades de negócio, mas sabe-se que hoje a Globosat provavelmente representa perto de 65% da margem EBITDA do grupo, ou seja, é a principal responsável pela geração de caixa do conglomerado. Isso foi possível porque a programadora conseguiu assegurar, mesmo depois de a Globo deixar o controle das operadoras de TV paga, uma condição de distribuição de seus canais extremamente favorável, sempre presentes desde os pacotes de entrada, com uma grande variedade de canais e, sobretudo, com o apelo do conteúdo esportivo.

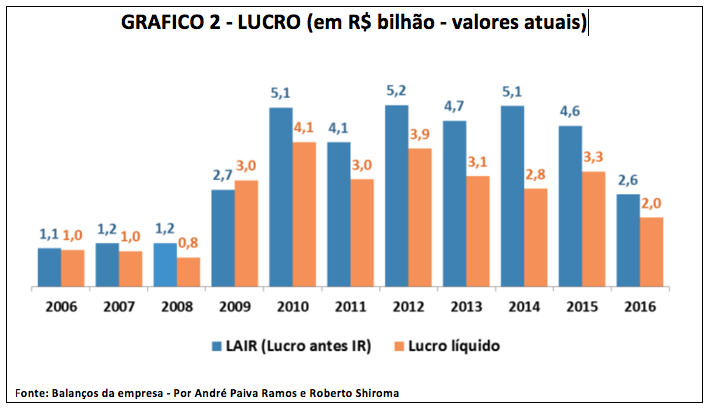

Durante o período de 2005 e 2016 o grupo conseguiu apresentar lucro em todos os anos, saindo de um lucro anual de R$ 1 bilhão em 2006 para uma média de R$ 3,36 bilhões entre 2010 e 2015. Desde 2006, o lucro acumulado do grupo, segundo o levantamento de André Ramos e Roberto Shiroma, foi equivalente a R$ 28 bilhões em valores atuais, uma média de R$ 2,54 bilhões ao ano (Gráfico 2 – Lucro do Grupo Globo).

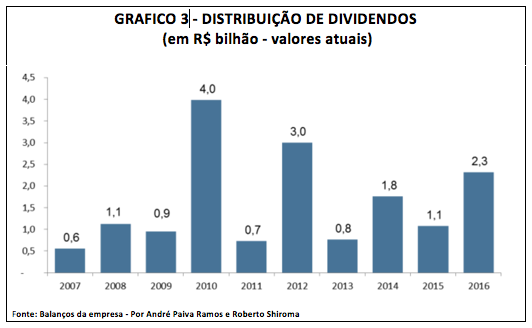

E o que a Globo decidiu fazer com esse lucro? Uma parte significativa foi distribuída aos acionistas (Família Marinho) na forma de dividendos. Entre 2007 e 2016 foram R$ 16,3 bilhões em dividendos distribuídos, o que dá uma média de R$ 1,63 bilhão por ano, com picos em 2010, 2012 e 2016 (Gráfico 3 – Distribuição de dividendos).

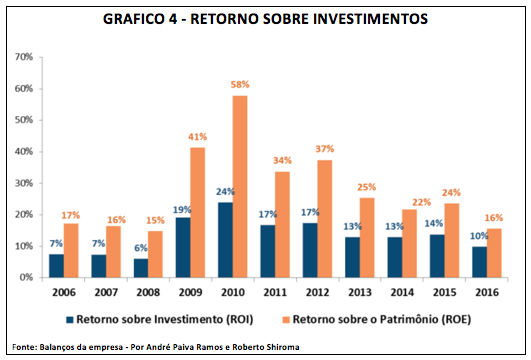

Outra parte foi mantida em caixa, permitindo o aumento do patrimônio líquido e a queda no endividamento. Quando entrou em default, em 2002, o grupo tinha patrimônio líquido na casa de R$ 640 milhões negativos. Em 2016, esse indicador estava em R$ 12,6 bilhões positivos. Isso significa que a Globo, ao longo dos anos após a reestruturação, conseguiu se reequilibrar a ponto de se financiar com conforto (Gráfico 4 – Patrimônio Líquido) e, consistentemente, gerar retorno sobre o investimento (ROI) e retorno sobre o patrimônio (ROE), conforme o levantamento consolidado pelos economistas com base nos balanços da companhia.

Em resumo, a Globo, com foco apenas no conteúdo, voltou a ser um excelente negócio, aproveitando como nenhum outro grupo de mídia brasileiro dos anos de vigoroso crescimento da economia até 2014, especialmente do mercado publicitário e da TV por assinatura.

Turbulência no horizonte

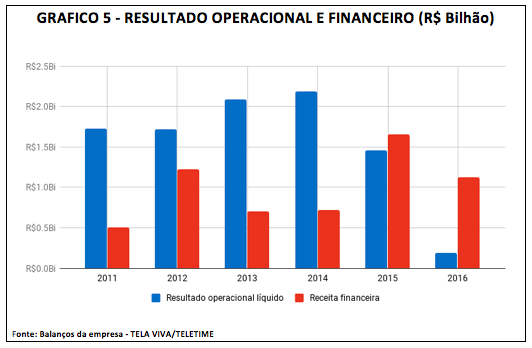

Apesar do crescimento dos últimos 15 anos, há sinais bastante claros de que as coisas não estão mais tão tranquilas para o grupo Globo. Nos últimos dois anos houve uma queda considerável nas receitas, que passaram de R$ 19,1 bilhões (em valores atuais) no ano de 2014 para R$ 15,3 bilhões em 2016. Mas o dado que mais chama a atenção na análise do balanço da companhia é a retração do resultado operacional líquido da controladora (onde basicamente está apenas o resultado da TV Globo e do Globo.com).

Em 2014 o resultado operacional da TV estava na casa dos R$ 2,2 bilhões, ou seja, as receitas menos os custos geravam uma boa margem para o grupo. Mas houve um significativo decréscimo em 2015 e outro em 2016, chagando a R$ 191 milhões de resultado operacional líquido no ano passado. No consolidado do grupo o resultado não foi tão perceptível porque a margem gerada pelas operações impressas, música e, sobretudo, TV paga (Globosat), juntamente com as receitas financeiras, compensaram e permitiram que o lucro se mantivesse na casa dos R$ 2 bilhões (Gráfico 5 – Resultado operacional líquido e receita financeira).

Duas coisas levaram a esta queda na receita operacional: uma redução nas vendas de publicidade da TV aberta e um aumento de custos, sobretudo direitos esportivos. A retração do mercado de TV paga não parece ter sido um problema: no mesmo período, apesar do encolhimento do número de assinantes, as receitas proveniente deste segmento cresceram.

Mas a verdadeira má notícia ainda está por vir. É esperado que o resultado da TV Globo, sobretudo em 2017 e 2018, siga em trajetória negativa: as receitas ainda estão longe de se recuperar ao patamar de 2014 por conta da retomada lenta da economia, e a competição com as empresas de internet está de fato drenando receita do mercado de TV, algo que ainda não havia sido sentido com tanta intensidade. E ainda deve haver um aumento substancial de custos por conta da contabilização dos direitos de Campeonato Brasileiro e Copa do Mundo. Não será surpresa se, pela primeira vez, a TV Globo apresentar um resultado operacional negativo. A notícia só não será pior porque deve ser compensada ainda pelas receitas financeiras.

Ou seja, o grupo vai viver das economias e gordura acumuladas nos últimos anos. Alguns modelos de financiamento e joint-ventures em empresas do grupo não estariam descartados, mas planos como abrir capital em bolsa, como se imaginou há 15 anos, estão totalmente fora do radar, segundo interlocutores familiarizados com a estratégia do grupo.

Concorrência com a Internet

A concorrência com as empresas de Internet é um capítulo à parte. Trata-se de uma realidade que nos meios impressos já se faz sentir de maneira substancial nos últimos cinco anos, pelo menos, mas o mercado de TV aberta passava mais ou menos imune. Isso mudou completamente com a crise nos últimos dois anos. Grandes anunciantes passaram a diversificar suas verbas, antes destinadas apenas à TV, em opções digitais mais baratas. Multinacionais passaram a estabelecer diretrizes de percentuais mínimos a serem investidos apenas no segmento digital. Hoje, Google e Facebook, conforme contas feitas pelas próprias empresas de mídia, estão quase do tamanho da TV Globo em receita.

Este noticiário já havia revelado em agosto uma estimativa. Considerou-se que o bolo publicitário em 2016 ficou na casa dos R$ 37 bilhões. Segundo o Kantar Ibope Media, a TV aberta ficou com 55,1% das verbas no primeiro semestre, a TV paga ficou com 12,6%, jornais com 11,7%, merchandising em TV ficou com 6,1%, rádio com 3,8%, revistas com 3,6% e todas as outras mídias, incluindo buscas (2,2%), com 7%. Os números relativos mostram que a TV aberta cresceu 2 pontos percentuais em share e a TV paga cresceu 1,2 ponto percentual. Mas a Kantar Ibope Media não inclui os dados de Internet no seu levantamento. A estimativa a que este noticiário teve acesso é de que o Google tenha tido uma receita com publicidade no Brasil de R$ 6,5 bilhões e o Facebook de R$ 2,2 bilhões. Juntas, somariam, portanto, R$ 8,7 bilhões de receita no Brasil, se as contas estiverem corretas.

Olhando-se apenas a TV aberta e os negócios de Internet do grupo Globo, a receita foi de R$ 10,25 bilhões, conforme o balanço financeiro de 2016. Ou seja, Google e Facebook estariam muito próximos de alcançar a receita da maior emissora de TV do país, a depender do crescimento do mercado de TV e do mercado de Internet. Detalhe: a mesma fonte que fez estas contas estima que até 2023 o share de publicidade na Internet superará a soma da TV aberta e da TV paga no bolo publicitário, repetindo um fenômeno já sentido há dois anos no Reino Unido e este ano nos EUA.

O diagnóstico dentro do grupo Globo é de que este avanço das duas gigantes de Internet sobre o bolo publicitário brasileiro é inevitável e deve se intensificar, mas pode ser enfrentado de maneira mais eficiente. E uma das formas de fazer esse enfrentamento é com métricas. Não por acaso a Globo lançou, na semana passada, uma campanha publicitária em que enfatiza a sua capacidade de falar, diariamente, com 100 milhões de pessoas. Como número absoluto, falar em 100 milhões de "visitantes únicos" ao conteúdo Globo ajuda, mas não resolve o desafio de enfrentar as duas gigantes da Internet que chegam com uma outra proposta de valor baseada em publicidade programática, individualizada e contextualizada, e custos individualmente muito menores.

O desafio dos custos

O aumento dos custos, e como fazer esta conta se pagar apenas com publicidade, é um outro fantasma que afeta as emissoras de TV, e a Globo tem vivido na pele esta realidade. A TV Globo custa, anualmente, R$ 7,9 bilhões. Em 2016 isso representou um aumento de quase R$ 900 milhões. A quantidade de horas produzidas hoje é muito maior do que era há 15 anos atrás. O segmento de dramaturgia ganhou espaço, assim como o jornalismo. Mas o problema é, sobretudo, esportes. A Globo é hoje a única emissora aberta disposta a fazer estes investimentos em direitos esportivos no Brasil, já que as outras emissoras não chegam nem perto da Globo em capacidade financeira e têm, progressivamente, abandonado o segmento esportivo, como é o caso da Band.

A conta está cada vez mais difícil de ser financiada apenas com publicidade. A estimativa é que as cotas publicitárias para a Copa do Mundo e Brasileirão para 2018, apenas na TV aberta, girem em torno de R$ 2,4 bilhões. Se a Globo conseguir jogar esta fatura ao mercado, certamente vai perder receita em outros produtos.

Por isso a TV paga é tão importante para a Globo, como forma de ajudar a pagar os custos com esportes. E é justamente na TV paga onde as disputas por direitos estão mais inflacionadas, com a chegada de players como Fox e Turner (Esporte Interativo) dispostos a gastar para ganhar mercado. Tudo isso em um momento em que a TV paga está ela mesma passando por um momento de queda de base e pressão sobre os preços, com a concorrência dos serviços OTT. Sem mencionar o fato de que, com a inflação baixa, o reajuste dos contratos dos canais pagos (indexados pelo IGP-M) deve ser mínimo em 2018.

Uma nova plataforma para uma nova audiência

Outro desafio que se coloca para a Globo, assim como para todas as emissoras de TV aberta, é a mudança geracional e de hábitos de audiência do telespectador. A Internet não é mais uma realidade apenas para as classes mais abastadas e a disputa com plataformas como Youtube e Netflix se faz sentir também na boa e velha radiodifusão. Não por acaso há dois anos a TV Globo lançou o Globo Play e agora decidiu apostar mais alto e criar uma unidade específica para desenvolver uma nova plataforma de distribuição de conteúdos pela Internet, mais robusta.

O modelo de distribuição de conteúdos por meio dos parceiros tradicionais na TV por assinatura e pela radiodifusão está mudando rapidamente, e a Globo tenta encontrar uma forma de responder a isso. A grande aposta é esta nova plataforma OTT, que só deve ser lançada no final de 2018, mas terá como alvo chegar às classes B- e C antes que Netflix e Amazon o façam. Seriam conteúdos mais próximos da linguagem da TV aberta, falados em português e exclusivos, ao mesmo tempo em que oferecerá um acervo de conteúdos da própria Globo (o sucesso do canal Viva é a prova de que existe uma demanda reprimida ai). Conteúdos internacionais comuns a todas as plataformas OTT também entram no produto, que deverá ter ainda um modelo de bundles, com pacotes de serviços adicionais tais como esportes (Premiére para o futebol, e Combate para lutas) e Telecine para filmes.

O que a Globo observa é que em diversos países surgem alternativas locais viáveis aos serviços globais de vídeo sobre Internet, e o grupo acredita que tem condições de aproveitar esta oportunidade no Brasil. O projeto será tocado por João Mesquita, ex-CEO dos Canais Telecine (que, aliás, será o primeiro produto da Globosat a oferecer um pacote por assinatura independente da TV paga).

Diversificação

Nos 15 anos desde a reestruturação da dívida, a Globo mudou completamente a sua estratégia, e o mercado internacional esteve fora do radar. A tendência é que este foco no mercado brasileiro permaneça. Mas a diversificação dos investimentos em outras áreas de atuação é algo pelo a Globo parece começar a criar gosto. A experiência com os classificados digitais de imóveis Zap (pertencente ao grupo) e a própria transformação da Som Livre (gravadora), que hoje tem resultados expressivos no mundo digital são, de certa forma, uma inspiração para estes novos e ainda discretos movimentos.

Recentemente o grupo fez um investimento de montante não revelado na Orama, uma corretora de investimentos que atua no mercado financeiro dentro do conceito de fintech (empresas que agregam tecnologia, custos reduzidos e estratégias agressivas). Uma das características desta joint-venture com a Globo foi a possibilidade de trocar espaço de mídia por participação. Trata-se de um investimento importante no contexto de um grupo que hoje depende fortemente dos ganhos no mercado financeiro para financiar suas operações.

Há ainda uma linha de investimentos do tipo "pesquisa e desenvolvimento" que também tem ganhado corpo. Foi o caso do investimento na Vice Media anunciado em agosto juntamente com a Globosat e, mais recentemente, o investimento na Magic Leap, uma das mais promissoras empresas de realidade virtual norte-americanas, que já captou mais de US$ 1,4 bilhão em recursos de empresas como Google e Alibaba, mas cuja tecnologia e produtos ainda são apenas objeto de especulações e muito mistério.

No caso da Vice, a ideia é tirar proveito e experiência de uma empresa que tem desenvolvido uma linguagem audiovisual de grande apelo para a Internet e para uma nova geração de consumidores.

Já a sociedade na Magic Leap, por meio de fundos de investimento de Cingapura, permitirá à Globo o acesso privilegiado à tecnologia e a chance de participar do desenvolvimento do projeto, ainda ultrasecreto.

Tanto a estratégia de desenvolver uma plataforma OTT mais robusta quanto os investimentos em empresas de tecnologia mostram que a Globo está disposta a sair da rentável zona de conforto em que se colocou nos últimos 15 anos. O grupo também tem condições financeiras de se segurar nesse período de turbulências. A questão é saber se essa reação a uma nova realidade será suficiente e virá em tempo para fazer frente ao processo de erosão das receitas e aumento de custos operacionais que volta a acontecer.

Excelente matéria, Samuel!

Abraço!

Parabéns pela matéria. Excelente!

Ótimas informações. Parabéns pelo material apresentado.

Este foi o primeiro artigo independente e lúcido sobre as organizações Globo, que já li.

Parabéns!

Não se discute o mal que a globo faz ao Brasil, comprometida com a direita, com os tucanos, em vender o Brasil a preço de banana, a tirar todos os direitos dos trabalhadores, a dar golpes na política e tudo o mais. Em resumo, a globo é o câncer do Brasil, seria muito bom extirpá-la, sua programação não faz a menor falta, só veicula bobagens e doutrinação política.

A sua doutrinação política pode, membro da Igreja Universal do Reino Vermelho?

Não me parece que a Globo tenha comprometimento com a "direita", mas sim sua postura atual é exatamente o contrario. Cobre com entusiasmo e dedição, invasões de terras, enaltece falhas dos governos do estado de SP e Prefeitura e ignora qualquer noticia positiva. Esta guinada (teorica) para aqueles que são a esquerda mais destruidora tera que ser comprovada, mas que começa a ficar evidente de fato fica.

Se você se informa pela mídia corporativa brasileira, logicamente você acha que a globo e demais órgãos midiáticos são isentos. Procure se informar um pouquinho só através de blogs sérios (não sérios existem aos montes) como estes:

https://jornalggn.com.br/luisnassif/

http://www.viomundo.com.br/

https://www.conversaafiada.com.br/

http://altamiroborges.blogspot.com.br/

Tente compreender o que dizem, saia uma vez pelo menos da caixinha que você está preso.

Excelente matéria, que a meu ver não analisa o viés (direita) ou (esquerda) que desde que a Globo é a Globo e desde que eu me entendo por gente, muita gente gosta de falar! Querendo ou não, a Globo é uma excelente emissora de TV, as pessoas gostando ou não do que é vinculado! No fim das costas, todos temos a opção do controle remoto não é mesmo!? A quem prefira as coisas "popularescas" do SBT, as coisas plastificadas (cópias) dos bispos da RecordTV, as novelas árabes da BAND ou quem sabe ainda a Rede TV que mal tem programação própria. Enquanto empresa, que é o objetivo do texto acima, a Globo tem sim, grandes desafios pela frente!

Leiam

Herz, Daniel. A História Secreta da Rede Globo. Porto Alegre: editora Tchê!, 1986.

Acho que dá pra achar na internet.

Vejam este documentário da BBC sobre a globo:

https://www.youtube.com/watch?v=049U7TjOjSA

Samuel, parabéns. Sua melhor matéria nos últimos anos. Parabéns novamente

Nossa! A tempo nao vejo uma materia tão bem estruturada! Meus Parabéns!!

Parabéns, Samuca! Ótima reportagem e uma ótima análise dos caminhos do mercado e não só da Globo.

Parabéns Samuel, excelente matéria!

Existem Empresários Bem-sucedidos.. Rede Globo Destacou Bem anos Anteriores.. Tomar Cuidado Para Não Prejudicar O Povo Com Quem Faz "Acordos".. & "Tipos".

excelente materia , voce foi imparcial .

Excelente texto, deu uma visão economia a um tema que normalmente é tratado com uma abordagem política. Obrigado por partilhar conhecimento!