A base do novo projeto da Oi após a venda de ativos e reestruturação organizacional tem como base a redução de custos, ganhos com novos fluxos de receita e oportunidades com a esperada valorização da InfraCo. Apesar de ainda considerar várias externalidades, como o processo de arbitragem com a Anatel para a concessão, a companhia mostra que o futuro será para a colheita dos frutos de todos os esforços que a empresa vem empregando desde o início da recuperação judicial.

A proposta de "diversificação de receitas" é de chegar a algo entre R$ 1 bilhão e R$ 1,5 bilhão em 2024, considerando um uma margem de pelo menos 10% do total de receitas nesse período. Mas essa é uma estimativa conservadora, a julgar pelo benchmark internacional: a apresentação colocou a margem de 43% para as novas receitas no caso da NTT Docomo, no Japão, embora essa diversificação tenha iniciado por lá ainda em 2010.

A Oi enxerga os novos fluxos de receita baseado em ativos, com uma base de 13 milhões de clientes residenciais e 630 mil de B2B, e na escala da rede, que deverá ser expandida ainda mais com a InfraCo. Durante teleconferência nesta segunda, 19, o CEO Rodrigo Abreu considerou que há possibilidade de serviços digitais nos segmentos de conteúdo, casa digital, saúde, educação, serviços financeiros e energia, chamados de "SVAs turbinados" pelo executivo. Isso por meio de múltiplos parceiros, seja em nuvem com parceria global como também com empresas nacionais e locais.

InfraCo

A perspectiva de injeção de capacidade financeira com a entrada do BTG Pactual como controlador da InfraCo (inicialmente com 51%, chegando a 57,9% após 90 dias com a primária adicional e incorporação da Globenet) é bastante positiva para a Oi. A empresa espera que o EBITDA possa crescer de atuais R$ 1,1 bilhão para R$ 5,4 bilhões em 2025, com crescimento médio composto anual (CAGR) de 49%.

Presumindo um múltiplo de 10x do EBITDA conforme "benchmarks de mercado", o potencial de aumento do valor da empresa (EV) da InfraCo seria superior a o dobro do atual. Ou seja, atingindo assim o patamar de cerca de R$ 54 bilhões. Esses benchmarks, entretanto, podem chegar a 12x.

Considerando a participação final da Oi de 42,1% na InfraCo, a operadora poderia deter R$ 22 bilhões no EV da nova empresa, contra R$ 9 bilhões atuais. Além disso, Abreu coloca que há uma possibilidade de IPO como "alternativa futura".

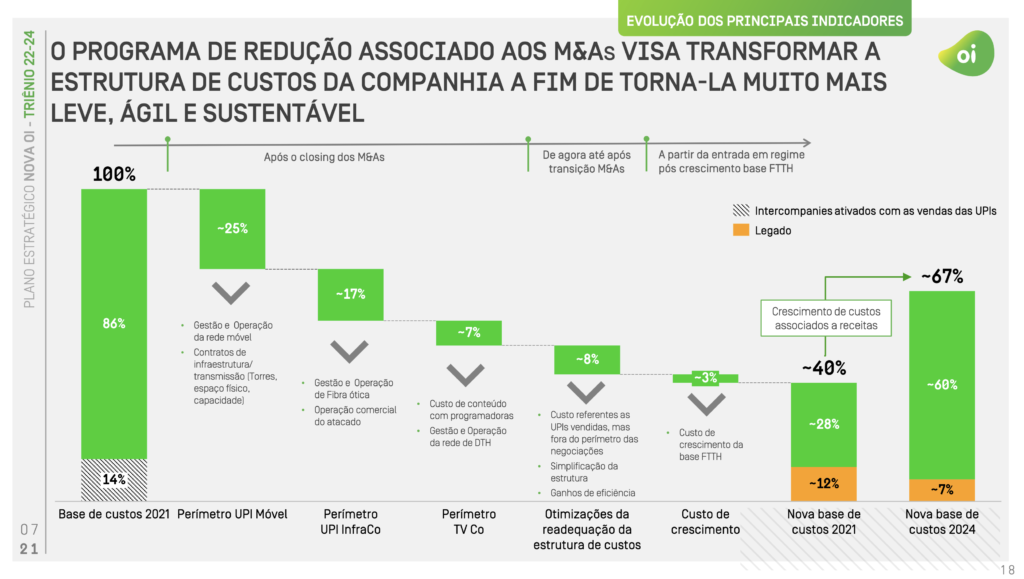

Custos

Na economia de custos, a companhia afirma ter entregado R$ 1,176 bilhão em 2020, acima da marca de R$ 1 bilhão que era prevista inicialmente. No novo programa de corte de custos, a empresa pre vê a redução de mais R$ 1 bilhão com iniciativas como turn-over de inventário, retrabalho e reuso de equipamentos, desligamento de plataformas de TI legadas e redesenho de gastos com governança, além de simplificação de portfólio e redução de ativos como lojas, prédios e escritórios centrais.

Essa estimativa anual de R$ 1 bilhão de novas economias é dividido em:

- R$ 350 milhões em vendas, marketing e suporte ao cliente;

- R$ 320 milhões em organização e suporte de negócios;

- R$ 150 milhões em sistemas e processos de TI;

- R$ 400 milhões em redes e operações.

A reorganização e a venda de ativos deverá reduzir a nova base de custos da operadora para 40% do total atualmente para a Oi. Essa redução considera diversas iniciativas relacionadas a contratos de infraestrutura, gestão e operação da rede móvel e da fibra, e até da programação para a Oi TV no DTH. Desta forma, a empresa observa após esse total reduzido, 12% dos custos estarão relacionados aos serviços legados (telefonia, cobre etc.).

A base de custo em 2024 seria mais elevada, mas ainda em um patamar de 67% do total atual. O crescimento seria associado ao maior volume de receitas com a InfraCo. 'A maior parte dos novos custos será flexível, o que é bom", afirma Abreu.

Dívida

Com a nova estrutura de capital, virá também a nova estrutura da dívida, que chegou a R$ 28,2 bilhões no primeiro trimestre de 2021. Com procedimentos de repagamento do BNDES, cash sweep com bancos e ECAS, acordo de dívida da InfraCo e liquidação do empréstimo ponte de R$ 2 bilhões (já assinado, mas ainda não implantado), a Oi estima ter uma relação de dívida líquida/EBITDA de 6,6x no cenário mais conservador.

Com metas de alavancagem sustentável, a relação cairia para cerca de 3x. E no cenário mais otimista, a Oi teria "aproximadamente zero de dívida líquida".