O Maracanã, antigo "Maior Estádio do Mundo", teria recebido um público de pelo menos 200 mil pessoas para a malfadada final da Copa de 1950, em que o Brasil perdeu para o Uruguai. Essa quantidade de pessoas jamais superada num jogo de futebol no mundo equivale ao número de assinantes perdidos pela Netflix no primeiro trimestre de 2022.

Não só foi a primeira vez que isso aconteceu em dez anos, como contrariou uma previsão de aquisição de 2,5 milhões de novos assinantes. Como resultado, o preço das ações da empresa caíram 35,12% após o anúncio, feito na segunda metade de abril. Ainda que o papel tenha começado uma reação modesta, o valor de mercado da Netflix acumula queda de 62% nos últimos 12 meses.

Para uma empresa que sempre se orgulhou de seu crescimento e com uma cultura bastante horizontal, um dos lugares mais desejados para se trabalhar em Hollywood, a reversão de expectativas, que tem algumas razões profundas, parece ter arranhado o brilho da estrela.

Billions a menos por causa da concorrência

O resultado negativo demonstra a dificuldade da plataforma de Reed Hastings em manter o ritmo de crescimento e das expectativas de Wall Street e seguir conquistando mais consumidores por causa do aumento da concorrência e também a suspensão das atividades na Rússia em função da Guerra na Ucrânia. Mas o vilão dessa história não é só a conjuntura.

Quando comecei a trabalhar para a Netflix, lá em 2015, e o mundo do streaming ainda era "mato alto", cheguei para o meu chefe em meu primeiro dia e perguntei qual seria o plano estratégico a seguir. Em vez de me apresentar uns slides de alguma consultoria internacional, ele me disse: "O plano é crescer 3 dígitos percentuais ano sobre ano Omarson. E você vai escrever este plano!". Desenhei um plano de 4 anos para a América Latina e concluí a execução do plano em três anos.

Hastings costumava dizer naquele época que o verdadeiro competidor da Netflix era como as pessoas gastavam seu tempo livre, desde as horas de sono até o lazer escolhido. No Brasil, onde 3/4 dos jovens se consideram gamers, o Fortnite poderia ser um competidor mais renitente que outro serviço de streaming.

O raciocínio fazia mais sentido quando a Netflix era rainha absoluta com um catálogo impecável e uma proposta de valor imbatível: acesso a conteúdos diversos por um valor único muito inferior ao da TV por assinatura (cabo ou satélite).

Quando a concorrência percebeu o alto potencial do mercado de streaming, outros produtores de conteúdo seguiram o caminho e lançaram serviços próprios, consequentemente retirando seus títulos do catálogo da pioneira. Um dos eventos marcantes ocorreu quando o serviço perdeu séries icônicas como Friends e The Office.

Perdendo filmes e franquias (conteúdo consagrado de público certo) para HBO, Disney, Peacock, Amazon Prime ou Paramount, a Netflix passou a depender cada vez mais da sua própria capacidade de produção. E estabilizar uma área de criação não é tão simples como disponibilizar um catálogo e um serviço para consumi-lo. Uma coisa é funcionar como uma locadora (quem ainda lembra?) online; encabeçar um estúdio bem sucedido é outro tipo de desafio. O número de cancelamentos de séries depois da primeira temporada é alta. Série, um pouco feito as nossas novelas, pagam o investimento quanto maior a sua duração para diluir o custo.

Além dos concorrentes diretos, que a obrigaram a gastar US$ 55 bilhões entre 2019 e 2021 produzindo conteúdo próprio, a Netflix teve de enfrentar a inflação do mundo pós-covid. Com tantas ofertas e o orçamento mais curto, as pessoas acabam fazendo opções e sacrificando o lazer. Priorizam aquele serviço que contém os títulos favoritos. Então, com custos ascendentes, a Netflix teve de aumentar preços de assinatura e lidar com um consumidor mais arredio, que tende a cancelar do orçamento primeiro a rubrica lazer.

O mercado americano costuma ser mais generoso. A receita por assinante nele é superior àquela registrada no resto do mundo. Os rivais já somam 61% do mercado. A Netflix precisa crescer fora dos EUA, onde o cliente é mais difícil de converter numa época em que travar o assinante com descontos em troca de fidelidade (como fez durante décadas a TV a cabo) ficou mais complicado.

Não é à toa que depois de muito tempo a empresa de Reed Hastings começou a "implicar" com a prática de compartilhamento de senhas e anuncia medidas para limitar a prática, inclusive no Brasil. Este não é um assunto novo. Já debatíamos este tema durante o período que trabalhei para a Netflix. Mas na época era um assunto de menor prioridade na agenda.

Hoje o contexto mudou e o tema passou a ser prioridade na busca do equilíbrio financeiro. Mas a pressa de executar esta opção de cobrar pelo compartilhamento de senha pode resultar em jogar fora a água da bacia com os bebês junto. E Hastings não tem como pensar diferente, afinal, ao contrário de Apple, Disney, HBO e Amazon, a única fonte de renda da empresa é aquela apurada com assinaturas. Inclusive, hoje, a assinatura da Netflix é a mais cara do mercado !

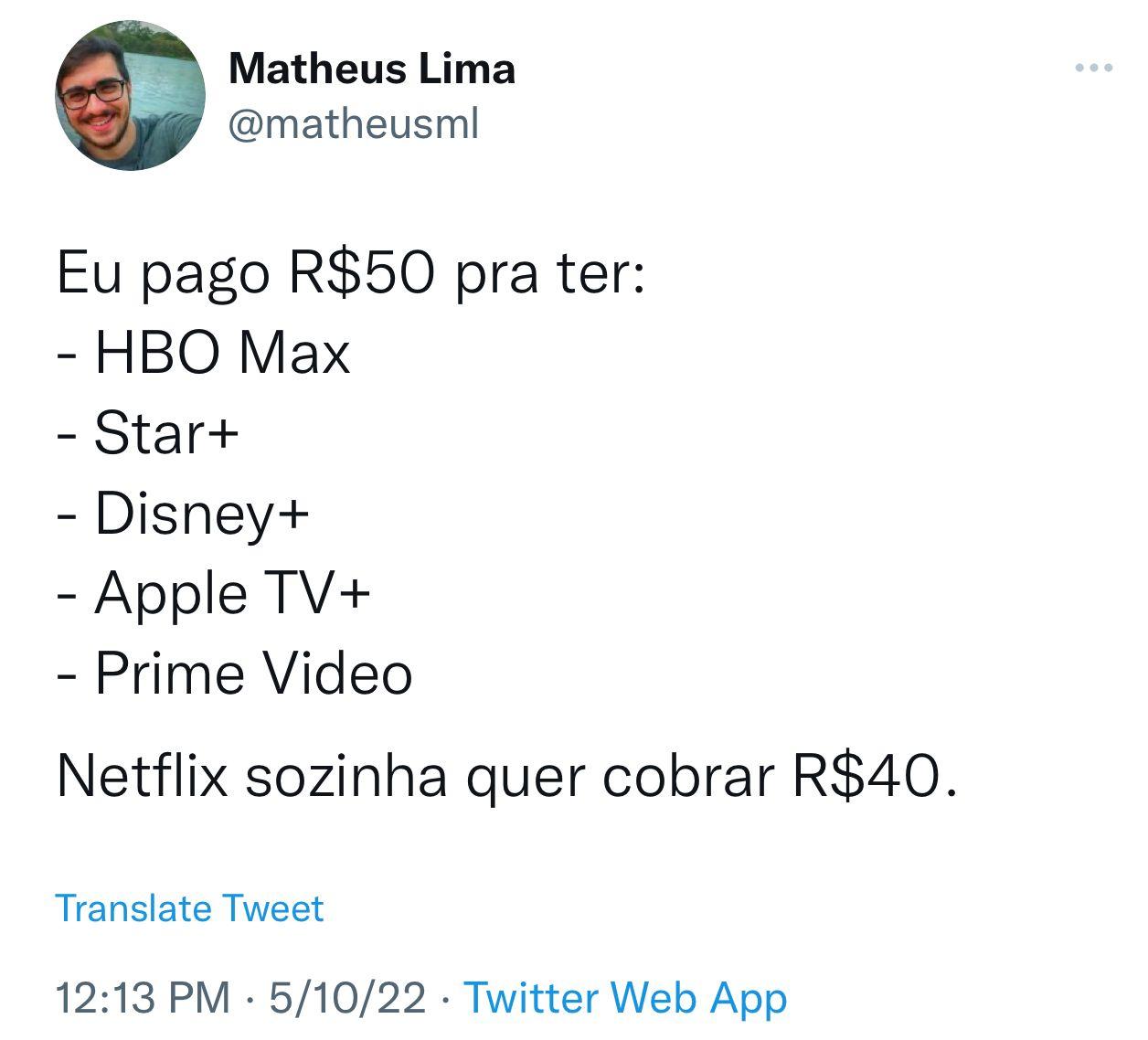

O brasileiro que paga o plano "premium" da Netflix ganha acesso a R$ 1,2 bilhão em conteúdo para cada real gasto por mês. Falta o consumidor fazer essa conta. Em 2022, o gasto mensal para assinar serviços de streaming já chega a R$ 95,70. Além da alta nos preços de Netflix e Amazon, a multiplicação de opções de serviços de streaming de vídeo, com a chegada de Disney+, HBO Max, Telecine, Apple TV+, Star+, Starzplay, Paramount+, fez o valor pago por quem deseja ter acesso a todo esse acervo audiovisual ficar mais alto.

Esse comportamento do consumidor de cancelar um para assinar outro, com ou sem pandemia, dá indícios de que o mercado para o streaming, antes calculado em torno de 1 bilhão de assinantes, pode afinal não ser tão grande assim.

Qual a solução lógica, além da idéia de fazer streaming de eventos esportivos, que conta com uma estrutura de patrocínio estabelecida? Tah-dah! Publicidade! É aí que voltamos ao modelo da velha TV. No entanto estamos falando de mudar de forma substancial a forma de atuar da empresa, seja no aspecto operacional, seja na tecnologia que sustenta a plataforma atual. Publicidade é muito diferente de assinatura, pois requer relacionamento com cada mercado, relacionamento com anunciantes, entender os problemas de comunicação das marcas para ofertar modelos interessantes, entregar a publicidade conforme negociado a acordado, desenvolver relacionamento com agências, orgãos reguladores de publicidade, etc.

Publicidade exige criar modelos estruturados em frequência de hábito (famosa grade de programação). Isto é o oposto do que a empresa disse aos investidores e aos consumidores por todos estes anos.

Publicidade digital requer a habilidade de prover solução ao pequeno anunciante (estabelecimento de uma pequena cidade) ou aos grandes anunciantes globais. Talvez você vá dizer: "Isto é fácil e simples de fazer Omarson.". Está bem… agora eu pergunto como fazer isto em 190 países da noite para o dia como foi feito no modelo de lançamento das assinaturas ? Claro que é possível de ser feito, mas esta não é a pergunta correta.

A pergunta correta seria: "O esforço de lançar publicidade (investimento, retorno de capital, formação de pessoas, mudança na base de tecnologia, etc.) vai pagar a conta e alavancar a empresa a outro nível ?". Ainda estou refletindo e analisando a resposta desta pergunta.

De qualquer forma, quem não gostaria de ter acesso aos 222 milhões de assinantes da Netflix no mundo todo, sem contar os quase 80 milhões do mercado EUA/Canadá? Só que para aceitar essa fonte de receita, a Netflix terá de mudar uma de suas políticas: a de pouca transparência com números de audiência – nem que eles sejam apenas para os olhos dos anunciantes, apesar do risco regulatório ter crescido substancialmente.

Drowning by Numbers

A questão crucial aí para a Netflix é a receita média por usuário (ou ARPU, na sigla em inglês). De novo, o mercado americano é muito mais generoso neste ponto. Veja o caso do Facebook, por exemplo. Segundo o Digiday+, no último trimestre de 2021, a rede de Zuckerberg faturou 19 vezes mais nos EUA que no resto do mundo. Colocando em perspectiva, em 12 anos o "resto do mundo" aumentou seu rendimento por usuário de 41 centavos de dólar para US$ 2,77; nos EUA, a variação foi de US$ 3,20 para US$ 53,56!!!

O mercado americano parece mais promissor em termos de receita, mas está muito mais saturado. O Hulu levou uma década para chegar a um ARPU de US$ 12 ou US$ 13 com anúncios. Isso representaria um incremento de até 30% no ARPU para a Netflix, mas não seria um resultado que chegaria rapidamente.

A Casa Era de Papel?

Parece que a era do sucesso fácil no streaming já era. Prova disso foi o que aconteceu com o CNN+: o streaming da mega famosa rede de notícias global havia sido lançado há 3 semanas quando Warner e Discovery se fundiram, selando a decisão de matar o serviço, encerrado no final de abril com um índice ainda bem pequeno de assinantes.

O mercado lê o caso da CNN como amostra de que a indústria do streaming ainda precisa encontrar um modelo de negócio confiável.

Talvez a CNN+ fizesse sentido em um pacote de streaming, como funcionou durante muito tempo a TV a cabo. Ao contrário dos 120 canais de uma operadora de TV por assinatura por cabo ou satélite, os consumidores assinam um ou dois streamings na fibra óptica. A taxa de cancelamento de serviço da Netflix ainda é mais baixa que a média de mercado, pouco mais de 2%, mas ela teria dificuldade para engendrar uma solução desse tipo.

A verdade é que o streaming trouxe muitos benefícios ao consumidor como a multiplicidade de dispositivos para assistir aos conteúdos, cancelar a assinatura a qualquer tempo, assistir o que você quer, onde, quando bem entender.

Mas o outro lado da história é que a corrida que a Netflix criou gerou a destruição um modelo estável e rentável aos estúdios. Antes era muito claro o caminho de rentabilização de um filme/série. O modelo proposto pela Netflix (conhecido como D2C – Direct to Consumer) simplesmente reduziu as receitas dos cinemas e dos estúdios, reduziu as receitas da TV por assinatura a cabo/satélite e encareceu substancialmente a produção de conteúdo com o conceito de "maratonar" séries, pois este hábito implica em uma oferta enorme (absurdamente enorme) de conteúdo, causando inflação em toda a cadeia de produção. Isto levou um dos grandes investidores de Wall Street a dizer: "Perdemos a confiança.".

No que diz respeito ao conteúdo original, a própria Netflix sabia que sua cultura precisava mudar. A idéia de que seria possível gastar sem limites rumo à dominação do mercado mundial parecia um episódio de conto de fadas. Houve um embate sério entre o hoje co-presidente da empresa, Ted Sarandos, e a principal responsável pelos maiores sucessos de qualidade da plataforma, Cindy Holland

Quando se convenceu de que precisaria gerar conteúdo próprio para se manter relevante no jogo, a Netflix começou produzindo poucos e bons shows, como a icônica House of Cards, mas com o tempo perdeu o passo aprovando títulos com menos curadoria e de qualidade questionável. Em 2016, chegou à empresa, vinda da CBS e da Universal, a executiva Bela Bajaria, que, ao contrário de Holland, tinha fama de trucidar orçamentos. Naquele ano, a Netflix tinha em andamento cerca de 140 títulos. Qual estúdio consegue lidar com essa quantidade por ano???

Os conflitos entre os gastos de Holland com produções bem recebidas pela crítica, como O Gambito da Rainha, mas caras, e a abordagem mais pé no chão de Bajaria acabaram levando à saída de Holland. Para ser justo com a segunda, ela é responsável por escolher a série coreana Squid Game. No entanto, o embate ficou conhecido internamente como os "jogos vorazes", o que não parece nada saudável para um ambiente corporativo sob pressão da concorrência.

Na medida em que mais empresas de TV a cabo formam seus serviços de streaming, a Netflix perde o direito de novos campeões de audiência. Depois de Friends foi Pretty Little Liars, por exemplo. No Reino Unido, pelo menos um terço da audiência do serviço vem de sucessos de terceiros que provavelmente vão tirar de lá seus títulos mais badalados. Em outras palavras, quanto mais hits saem da plataforma e menos shows "da casa" viram sucesso, mais fechado fica o tempo para a empresa de Reed Hastings.

Rainha sem trono?

Além de tentar investir no universo dos esportes ou dos games, acabar com a festa do compartilhamento de senhas e passar a veicular anúncios, outra possibilidade sugerida à Netflix é se aliar a um antigo desafio: as cadeias de cinema.

O gigante do streaming já tem frequentado as festas da Academia e desde 2017 ganhou 21 estatuetas do Oscar. Em 2019 faturou Melhor Diretor com Alfonso Cuarón, por Roma, e em 2022 foi o "estúdio" com maior número de vitórias.

Então, parece natural que, com o retorno das atividades das salas de cinema, a Netflix feche acordo com alguma cadeia para ter nova fonte de renda para suas produções. Mais que isso, a empresa precisa que, além de prêmios, os filmes tenham maior repercussão cultural. Sem salas de cinema, ainda é impossível criar uma franchise (Star Wars, por exemplo).

A Netflix precisa que seus filmes se tornem hits online e offline e no outro lado as cadeias de cinema estão precisando de conteúdo, mais do que nunca, depois da crise causada pela pandemia. Será provável até superar as mágoas deixadas pela queda de braço em torno do tempo de exclusividade para exibição do filme de Martin Scorsese O Irlandês nas telonas. Muitos estúdios lançaram seus títulos durante a pandemia direto no streaming.

Esse texto pode ter dado a impressão que eu imagino um final para a Netflix tão melancólico quanto foi o da Blockbuster, locadora física dizimada pelo serviço de streaming. A queda brusca no preço das ações da Netflix poderia incentivar uma tomada hostil da empresa; a divisão de poder com Ted Sarandos, indica que Reed Hastings esteja planejando deixar o comando da empresa que fundou.

Apesar dos percalços citados aqui e do risco potencial de mudar uma de suas marcas registradas, que é a ausência de anúncios, eu concordo com o professor de inovação da IE Business School, Eric Dans: a empresa sofreu um choque de cultura e vive uma fase difícil como muitas outras companhias de sucesso já enfrentaram. Mas está longe de ter virado uma "gata borralheira". Eu acredito na série: "The Netflix Return".

*Sobre o autor – Omarson Costa é executivo C-level e atuou na América Latina desde startups até empresas da Fortune 500 nas áreas de telecomunicações, internet, mídia, entretenimento, varejo e finanças. Ajudou a estruturar a operação da ROKU (Diretor Geral) no Brasil e atuou como Diretor de Desenvolvimento de Negócios da Netflix. Trabalhou em grandes organizações como Mastercard, Microsoft, Telefónica, Nokia e HP. Atualmente é Diretor de Negócios na Accenture e conselheiro de administração para empresas dos setores de telecomunicações, serviços, publicidade e educação, além de colunista para IstoÉ Dinheiro, Teletime e SBT Interior. As opiniões manifestadas nesse artigo não necessariamente refletem o ponto de vista de TELETIME.