O verso do samba se referia a um amor não correspondido, mas bem que podia ser a crônica de um cidadão qualquer nas principais cidades chinesas, onde o velho (e caro) dinheiro que nos acompanha há quase três milênios é artigo cada vez mais raro.

Já se tornou trivial no Oriente sair de casa sem carteira ou cartão e consumir de tudo. Desde um cafezinho a um corte de cabelo. Em Shenzen, um hub tecnológico no sul do país, há QR codes espalhados pela cidade, de postos de gasolina a barracas de feira. Até mesmo moradores de rua possuem seus QR Codes.

A China está rapidamente virando uma sociedade capaz de aposentar o velho dinheiro e substituí-lo pelo celular. Uma pesquisa apurou que 84% dos cidadãos não se preocupam em sair de casa com papel moeda porque confiam que os serviços de pagamento mobile serão aceitos para todo tipo de despesa.

Ironicamente, a liderança tecnológica mundial da China nesse setor foi construída a partir do estágio quase primitivo de seu sistema de pagamentos, quando as empresas de Internet começaram a levantar voo perto da virada do milênio. Naquela época, os americanos já estavam acostumados ao cartão de crédito e haviam exportado seu modelo aos 4 cantos do planeta, portanto tudo o que as empresas de e-commerce tinham de fazer era aceitar cartão.

Só que o "dinheiro de plástico" na China era praticamente desconhecido, como narra um artigo do Peterson Institute for International Economics (PIIE). Não havia banco online – algo que o brasileiro conhece desde o início da Internet comercial a partir de 1995, quando o Bradesco lançou a novidade – e o cartão de débito só podia ser usado na cidade e na agência do banco emissor.

Por causa das limitações de infraestrutura, a Tencent (maior rede social chinesa) e a Alibaba (gigante do comércio eletrônico local) começaram a lançar suas próprias soluções, como a Q coin da Tencent, em 2002, ou o Alipay, criado em 2004.

A novidade do Alipay era segurar o pagamento até sete dias depois do produto ser efetivamente entregue. Se, dentro desse prazo o consumidor quisesse desfazer a compra, bastava devolver o produto. Caso contrário, o dinheiro era liberado aos lojistas. O sistema aumentou a segurança de consumidores, e mesmo dos lojistas, de que os fundos estavam efetivamente depositados. Essas funções sempre foram desempenhadas pelas administradoras de cartão (Visa, Master, AMEX, etc.), de forma que as empresas nos EUA não precisavam lidar com a questão.

Ainda de acordo com o PIIE, em 2005 entrou em vigor a regulamentação de assinaturas digitais, que conferiu segurança jurídica aos contratos online. Em 2010, o Banco Central chinês finalmente legislou sobre os pagamentos online e emitiu as licenças necessárias para o Alipay funcionar em território nacional. Ao passo que, nos EUA, o PayPal teve de enfrentar a burocracia estado por estado para se tornar um "money transmitter".

Quando os smartphones chegaram à China, em 2008, o AliPay já tinha massa crítica e quase 10 anos de experiência. Em 2013, ele ultrapassou o PayPal, ano em que as transações financeiras que não passavam por bancos no país atingiram o astronômico número de 9,2 trilhões.

O sucesso do pagamento móvel na China tem a ver com a maior penetração do e-commerce naquela economia e também pela tecnologia, que facilitou a adoção por negócios off-line. Bastava imprimir um QR code para que os consumidores aproximassem o celular e fizessem o pagamento – dispensando investimento em um terminal online (no Brasil, conhecidas como "maquininhas") para uso dos cartões de débito e crédito ou para pagamento por aproximação, como já ocorre nos EUA e aqui no Brasil.

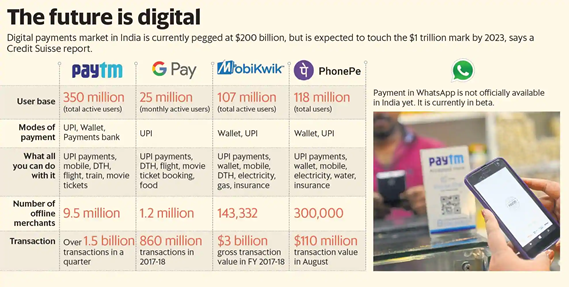

Outro mercado promissor é a Índia, onde o United Payments Interface tem bastante penetração, segundo informa o site Livemint, umas das publicações premium de economia do país. O UPI é um sistema criado por uma empresa sem fins lucrativos, estabelecida por um consórcio de bancos indianos.

Digamos que você esteja em um restaurante com amigos. Um deles pede a conta, paga sua parte com QR Code, tira foto da fatura e a envia por WhatsApp para os demais, que recebem o arquivo e usam a funcionalidade de pagamento dentro do famoso aplicativo para pagar cada um a sua parte. Tudo sem dinheiro físico. Apenas o "dinheiro digital"!

Os indianos dispõem de mais players que os chineses, entre eles o GPay, o PayTM, o Mobikwik e o PhonePe. De acordo com um relatório do Credit Suisse, de 2018, espera-se que o mercado de pagamentos digitais movimente na Índia US$ 1 trilhão até 2023.

O cenário brasileiro

Se existe um mercado que aqueceu nos últimos anos no Brasil foi o de meio de pagamentos, com um aumento de concorrência significativa a ponto de haver uma quase literal guerra das maquininhas: PagSeguro, Stone, Rede, entre outras, e as plataformas como GooglePay, ApplePay e PicPay.

Agora na pandemia, as compras com cartões de crédito e débito por meio de aproximação subiram 330% no primeiro semestre de 2020, registrando um volume de R$ 8,3 bilhões. Segundo relatório da Abecs, o resultado foi puxado pela necessidade de uma solução de pagamento que evitasse a proximidade de pessoas durante a crise do novo coronavírus.

Mesmo com o crescimento das fintechs, é fato pouco contestado que o setor bancário é muito concentrado, com os cinco maiores bancos, dois públicos e três privados, respondendo por 81% do mercado.

Existem dois movimentos importantes do Banco Central do Brasil para combater a concentração.

O primeiro é o Open Banking, que irá permitir a ampliação da oferta de serviços financeiros via abertura de informações e integração tecnológica segura. A abertura possibilitará que os clientes tomem a decisão de compartilhar (baseando-se na Lei Geral de Proteção de Dados) entre diferentes instituições financeiras e possam movimentar suas contas a partir de qualquer das plataformas, não apenas do aplicativo do banco. De acordo com a consultoria Boanerges & Cia, o escopo da iniciativa brasileira é um dos mais amplos do mundo.

Outra onda gigante que se forma no horizonte e que vai causar uma revolução atende pelas letras P, I e X. PIX é o nome dado ao novo sistema de pagamentos instantâneos criado pelo BC ao qual toda e qualquer instituição financeira com mais de 500 mil correntistas precisará estar integrada.

Ele deve começar a funcionar em 16 de novembro, segundo cronograma do BC, e vai facilitar muito a vida do consumidor e das empresas. Algumas características do PIX são o custo baixíssimo (calculado em 1 décimo de centavo por 10 transações), a disponibilidade 24x7x365 e a liquidez (as transferências são finalizadas em cerca de seis segundos). Além de deixar o DOC e a TED obsoletos, o PIX vai reduzir ainda mais a necessidade de agências, de caixas eletrônicos, cartões de débito e crédito e dos famigerados boletos.

De forma resumida, o PIX funciona assim: a partir de 5 de outubro as pessoas e empresas vinculam sua conta corrente ou uma carteira digital por meio de um identificador (CPF, e-mail ou número de celular). A partir daí, os aplicativos fazem o resto. No Brasil, já temos, pelo menos, o PicPay, PagSeguro, Mercado Pago e WhatsApp Pay, o que torna nosso mercado mais aberto que o da China, onde as transações passam massivamente pelo WeChat ou o AliPay.

E com absoluta certeza, TODOS irão duelar para se tornarem a carteira (wallet) do consumidor e principalmente das empresas, cujo potencial de pagamentos é mais que o dobro do universo das pessoas físicas pelos cálculos da Boanerges & Cia.

Vale esclarecer que o PIX só vai processar transações irrevogáveis, ou seja, não há chargeback. Em caso de ocorrerem erros ou fraudes, os envolvidos vão ter de entrar em acordo ou criar uma política de reembolso. Como citei, o chargeback no modelo chinês é garantido pelo prazo de uma semana que o Alipay dá ao consumidor até efetivamente transferir o dinheiro ao recebedor – dono da loja ou serviço.

Bancarizados x Não Bancarizados

Essa nova forma de transação promete mexer com o sistema financeiro em sua estrutura. Chocaram o país as imagens de filas sem fim se formando nas agências da Caixa para receber o auxílio emergencial. Muita gente estava lá porque não tinha conta bancária ou precisava regularizar cadastros. Descobrimos, "de repente", o tamanho do problema que é ter uma população sem acesso aos bancos: foram pelo menos 23 milhões de contas digitais criadas especificamente para pagamento do benefício.

De acordo com pesquisa do Instituto Locomotiva, de 2019, um em cada três brasileiros não possui conta bancária ativa ou simplesmente optou por não ter uma. Isso soma, em números absolutos, 45 milhões de pessoas, que movimentam R$ 800 milhões por ano.

Ao contrário do que acontece na maioria dos países emergentes, o acesso ao sistema bancário é dificultado não por falta de infraestrutura, como era na China do final do século passado, mas devido ao alto custo de manutenção de conta corrente, taxas de juros e operações.

Para o presidente do Instituto Locomotiva, Renato Meirelles, essas pessoas que vivem na informalidade precisam juntar dinheiro para consumir porque não têm acesso a crédito ou a contas bancárias de depósito, muitas vezes, não têm sequer um CEP (para fornecer o comprovante de residência exigido pela rede bancária, exceto nas contas pré-pagas). Agregar esse contingente traria ganhos expressivos para a economia.

Segundo dados do IBGE, em 2018 o Brasil tinha 86% de adultos (em torno de 140 milhões de pessoas) com alguma espécie de relacionamento bancário – conta em banco ou outra instituição financeira ou com um serviço móvel de dinheiro. Desse total, 18% preferem instituições virtuais.

O telefone-carteira

É um caminho sem volta. Do ponto de vista dos pagamentos, o celular vai se tornar definitivamente mais importante do que sua carteira. E existe um setor imenso que está enxergando ganhos potenciais com a tendência: as telcos.

De acordo com dados da Anatel, o Brasil tem hoje 225,1 milhões de celulares, ou 106,22 celulares por 100 mil habitantes. A distribuição de pré-pagos e pós-pagos é de 50,1% a 49,9%. É importante dizer que os pós-pagos, que vinham crescendo até o final do ano passado, oscilaram para baixo esse ano. De qualquer forma, fato é que há mais celulares que cidadãos com contas bancárias.

O ganho mais óbvio para as operadores de telefonia é usar o PIX como meio de pagamento, recebendo os valores das faturas mensais e recargas, com potencial de economizar R$ 1 bilhão por ano, nos cálculos de Renato Ciuchini, executivo da TIM.

Mas a massa de 114 milhões de celulares pré-pagos, com penetração justamente nas classes com menor renda e menos acesso a bancos, abre outra possibilidade: transformar os créditos pré-pagos em carteira digital, que é um setor que deve passar por uma depuração, de acordo com a Boanerges & Cia.

Em entrevista, Ciuchini afirmou acreditar que a maior carteira digital do País seja a wallet pré-paga das operadoras, que gira em torno de R$ 20 bilhões por ano. Isso permitiria, na visão das operadoras, transformar dinheiro em espécie em serviço digital com a vantagem de ser uma mecânica familiar, mais fácil de "pegar". Dentre todas as operadoras, a TIM é que está melhor posicionada devido à parceria estratégica com o Banco C6.

A oportunidade é evidente: o cidadão para o qual o sistema financeiro é inacessível ganha através do celular uma série de facilidades e serviços antes reservados apenas aos portadores de cartão de crédito ou débito.

Em sua opinião, quem conseguiria abordar os consumidores não-bancarizados mais facilmente ? Bancos, Varejistas ou Operadoras ?

Parece que as operadoras estão com a faca e o PIX na mão, certo?

Vale ressaltar que o PIX é um ecossistema de pagamentos criado pela autoridade monetária do país, o que é outra virtude do caso brasileiro, pois já nasce regulamentado (lembra que a China levou uma década para desenvolver suas regras?). Além disso, não é um app ou um serviço direto ao consumidor. Essa tarefa cabe aos provedores de serviço registrados junto ao BC.

Você se lembra quando as operadoras lançaram conjuntamente um serviço? Quase nunca.

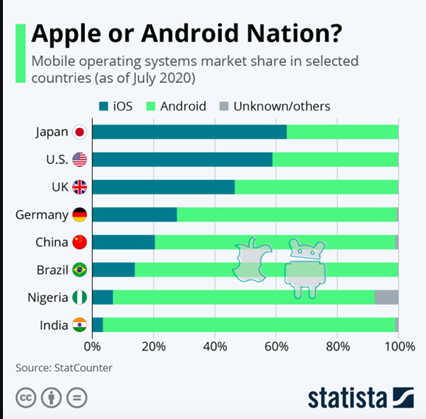

Talvez a única exceção seja o protocolo RBM (Rich Business Messaging) desenvolvido em parceira pelo Google com operadoras e fabricantes de celulares para aposentar o espartano SMS e combater o WhatsApp. E isso se deu basicamente porque somos um "país Android". Então, implantar um modelo padrão das operadoras sobre o PIX pode ser mais complexo.

De qualquer forma, o fato do sistema Android ser mais aberto facilita a disseminação de pagamentos via QR Codes. Nesse ponto, o Brasil se aproxima do caso chinês. Nos EUA, onde o dinheiro de plástico é muito disseminado e o iPhone tem a maior fatia do mercado, o foco recairá sobre os bancarizados.

E ainda há uma vantagem para os brasileiros. Como o criador do sistema foi o Banco Central, ele é agnóstico em relação a sistemas. O Android tem maioria nos desbancarizados e o iOS atinge uma camada pequena, mas relevante do ponto de vista de renda, e não vai ser deixada de fora da "festa do PIX".

Quando os celulares se espalharam pelo mundo, as operadoras, aí sim, tinham a faca e o queijo na mão, porque eram as agregadoras de serviços por excelência. Depois do iPhone (2007) popularizar os smartphones e o Google criar o sistema Android, passamos a viver a era dos aplicativos, porque eles viraram os principais agregadores – ainda para a população bancarizada, já que são comprados com cartões.

Qual a ameaça que o PIX traz para as operadoras ?

Uns dos últimos pilares que as operadoras ofereciam aos seus parceiros de negócios era a capacidade de arrecadar mais facilmente os recebíveis dos clientes pré-pagos. E se todos estes clientes tiverem um PIX? Porque uma empresa faria uma aliança com as operadoras se puder ir diretamente ao consumidor?

Além disso, o cronograma de implantação do PIX esboça algo similar à cobrança recorrente: chama-se PIX Programado, pelo qual o consumidor poderá agendar, por exemplo, o pagamento de sua assinatura Globoplay+ (que lançou todos os seus canais lineares em streaming) com o Pix Programado.

Por que o consumidor iria optar por pagar com a intermediação da operadora sem ter vantagens explícitas como por exemplo, o preço do conteúdo ser mais barato (o que significa um certo subsídio por parte da operadora) ?

Então a lógica se inverte e é perigosa para o setor de telecomunicações (em especial para a TV por assinatura), que perderia ainda mais sua relevância para agregação de serviços.

O PIX terá abrangência nacional, como as operadoras, e o poder de promover a inclusão dos não bancarizados, que formavam uma espécie de fortaleza do setor de telecom. O consumidor com um celular pré-pago e o aplicativo baseado no PIX poderá adquirir serviços diretamente com quem fornece.

Em vez do criador de um aplicativo, um serviço ou um conteúdo ter de ir atrás da operadora para negociar, agora será a operadora que irá atrás dos apps para incluir em seus pacotes e tentar fidelizar o consumidor para continuar administrando um valor relevante de transações de seus clientes.

Aliás sempre fico intrigado em reuniões onde os executivos dizem: "…nossa base de clientes". Sempre me lembro de Sam Walton que dizia: "Existe apenas um chefe, o cliente. E ele pode demitir todos na empresa, desde o presidente, simplesmente gastando o dinheiro em outro lugar".

Quantas vezes você ouviu esta pergunta em suas reuniões de trabalho: "Quais benefícios eu irei oferecer ao meu cliente para que ele permaneça comigo hoje e sempre ?".

Compare esta frase com a seguinte expressão: "nossa base de clientes" ?

As medidas do BC que visam fomentar a competitividade entre instituições e a inclusão financeira podem ser um duro golpe nas estratégias de negócio do setor de telecom, que tem pela frente o desafio de se reinventar para não perder o bonde da inovação no mercado de pagamentos e aproveitar a revolução fintech para criar novas fontes férteis de receita. Afinal, não custa lembrar, já faz algum tempo que a principal oferta das operadoras deixou se ser o serviço de voz.

Se você fosse uma empresa e tivesse um serviço em suas mãos para lançar, você iria integrar o PIX e oferecer diretamente ao consumidor ou iria realizar acordos de distribuição com as operadoras ?

PS: Não vale responder que faria ambos.

* Sobre o Autor: Omarson Costa atua como Conselheiro de Administração, com formação em Análise de Sistemas e Marketing, tem MBA e especialização em Direito em Telecomunicações. Em sua carreira, registra passagens em empresas de telecom, meios de pagamento e Internet. As opiniões expressas este artigo não necessariamente representam a posição de Teletime